Restricted Stock Unit (RSU)

Explications des RSU

Les RSU (Restricted Stock Units) sont une forme de rémunération d’actions utilisée par les entreprises pour récompenser leurs employés. Contrairement aux options d’achat d’actions (ou stock options), qui donnent à l’employé le droit d’acheter des actions à un prix donné, les RSU représentent une promesse de l’entreprise de transférer un certain nombre d’actions à l’employé à une date future précise ou une fois que certaines conditions sont remplies. Ces conditions peuvent être liées à la durée du service de l’employé (par exemple, rester dans l’entreprise pendant un certain nombre d’années), à des objectifs de performance spécifiques, ou à d’autres critères.

Une fois que ces conditions sont remplies, les RSU sont “acquises” (ou “vested” en anglais), ce qui signifie que l’employé peut en prendre possession. À ce stade, les RSU sont généralement converties en actions ordinaires de l’entreprise, que l’employé peut ensuite conserver ou vendre selon ses préférences. Il est important de noter que l’employé doit souvent payer des impôts sur la valeur des actions au moment où elles sont acquises.

Les RSU sont un outil couramment utilisé pour attirer et retenir des employés talentueux, en particulier dans des secteurs tels que la technologie où la concurrence pour les compétences est intense. Ils permettent également de mieux aligner les intérêts de l’employé avec ceux de l’entreprise, puisque la valeur des RSU augmente généralement avec la performance de l’entreprise.

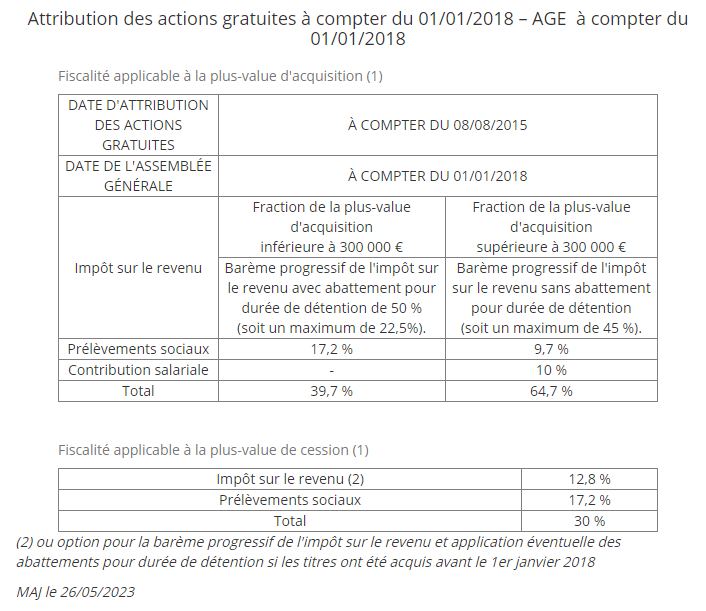

L’imposition

Les RSU étant des actions, les valeurs ultimes sont inconnues au moment de la création du plan RSU. De facto, selon la valeur de l’action au moment de l’acquisition, vos revenus pourraient être plus ou moins élevés que prévus initialement. Votre imposition en serait tout autant modifiée.

Il existe deux plans de RSU, le plan dit qualifié et le plan dit non qualifié, en fonction de ce que votre entreprise a adopté, vous bénéficierez d’un régime fiscal plus ou moins avantageux.

Pour connaître lequel des régimes votre entreprise a adopté, il suffit de simplement vérifier que nous n’avons pas eu de retenue à la source.

- Si retenue à la source = plan non qualifié donc pas de régime fiscal avantageux

- Si pas de retenue à la source = plan qualifié avec régime fiscal avantageux

Voici ci-dessous un exemple et un calculateur d’un plan qualifié.

Un Exemple Concret

Imaginons un nouvel employé qui rejoint une entreprise avec un package de rémunération incluant 100 000 euros en RSU,

en plus d’un salaire brut annuel de 50 000 euros.

Pour déterminer le nombre d’unités d’actions qui seront attribuées,

l’entreprise calcule la valeur moyenne de clôture de l’action pendant le mois de l’arrivée de l’employé.

Pour simplifier, disons que cette valeur moyenne est de 100 euros. L’employé recevra donc 1 000 unités d’actions, car :

- 100 € l’unité * 1 000 unités = 100 000 €

Si l’on suit le tableau ci-dessus, l’employé bénéficiera d’un abattement de 50% sur les 100 000 € en actions, soit :

- 50% de 100 000 € = 50 000 €

- Supposons que votre tranche marginale d’imposition (TMI) soit de 41%. (vous pouvez calculer votre TMI dans la page associée)

- Votre salaire brut annuel de 50 000 € donnerait environ 33 000 € de revenu imposable (après abattement de 10%).

- En y ajoutant les 50 000 € des RSU, votre revenu imposable serait de 83 000 €.

L’imposition serait alors calculée comme suit:

- 51 092 € imposés à 30% : 15 328 €

- 4430 € imposés à 41% : 1816.3 €

- Prélèvements sociaux de 17,2% sur 83 000 € : 14 276 €

- Ce qui donne une imposition totale d’environ 31 420 €.

Impôts sur les Plus-Values

Si la valeur de l’action augmente, vos gains potentiels augmenteront également. Prenons l’exemple où l’action passe de 100 € à 120 €. Votre gain serait :

-

(120 € - 100 €) * 1 000 actions = 20 000 €

Pour cette plus-value, vous aurez le choix entre la flat tax de 30% ou l’intégration au revenu imposable. La plupart du temps, la flat tax de 30% est la plus avantageuse. -

30% de 20 000 € = 6 000 €

RSU Impôt calculateur (Plan qualifié)

Plan non qualifié

En revanche, un plan non qualifié ne donne pas d’avantage fiscal particulier, l’imposition sera assimilée comme du salaire et sera calculée en deux étapes :

-

Gains d’acquisition (Vesting gain) Il s’agit du montant initial de RSU qui vous a été attribué au début. Cela correspondra au pourcentage qui a été débloqué, par exemple 25% pour la première année. Cela entraînera le paiement de cotisations sociales ainsi que l’impôt sur le revenu qui dépendra encore une fois de votre TMI.

-

Gains en capital (Capital gain) Pas de secret ici, il s’agira de la différence entre le prix au moment de l’acquisition de l’action et le prix de vente, qui sera soumis à la flat tax de 30%.

Vous pourrez vous rendre sur cette page qui explique en détail comme cela se passe => Fiscalité RSU (Restricted Stock Unit)

Sell to cover (Plan non qualifié)

Le mécanisme du “Sell To Cover” joue un rôle crucial dans la gestion des RSU (Restricted Stock Units). Il consiste à vendre une portion des RSU acquises pour couvrir les obligations fiscales générées par ces dernières.

La procédure peut varier selon les entreprises, mais généralement, à chaque date de vesting, lorsque les RSU deviennent la propriété du salarié, l’employeur vend automatiquement une portion des actions pour satisfaire les impôts dus. Cette vente est basée sur la valeur des RSU qui ont été attribuées initialement et qui sont débloquées à la date de vesting.

Lors de cette opération, l’employeur vend suffisamment d’actions pour couvrir les impôts. À la fin du mois, lors de la paie, le produit de cette vente est utilisé pour régler les impôts, et tout excédent de la vente est reversé au salarié.

Quant aux actions restantes après cette opération, elles appartiennent intégralement au salarié, sans charges fiscales supplémentaires.

Prenons un exemple pour illustrer ce processus :

- Un nouveau salarié reçoit 100 000€ de RSU en tant que partie de sa rémunération.

- Les RSU sont structurées de manière à ce que 25% soient débloquées chaque année.

- Ainsi, à la fin de la première année, le mécanisme du “Sell To Cover” est activé pour couvrir les impôts relatifs aux 25% des RSU débloquées.

- L’employeur vend une portion des actions, utilise une partie du produit pour régler les impôts et reverse l’excédent au salarié.

- Les actions restantes sont transférées au salarié, libres de toute obligation fiscale supplémentaire.

Le “vesting” (Plan non qualifié)

Contrairement aux stock-options, que les employés ont la possibilité d’acheter, les RSU sont directement attribuées par l’employeur. Cependant, il y a un hic : elles ne sont pas immédiatement disponibles. C’est ce qu’on appelle la période de “vesting”.

Comment Fonctionne le Vesting ? Le vesting des RSU suit généralement un calendrier prédéfini qui encourage la fidélité et l’engagement à long terme envers l’entreprise. Prenons un exemple courant : vous pourriez être en mesure de débloquer 25% de vos RSU après la première année d’emploi, suivis de 1/4 supplémentaires tous les trimestres pendant les trois années suivantes. Au total, il vous faudra quatre ans pour débloquer l’intégralité des RSU qui vous ont été attribuées.

Qu’Arrive-t-il Si Vous Quittez l’Entreprise Plus Tôt ?

La réponse est simple mais brutale : vous perdez les RSU non débloquées. Cela signifie que si vous quittez l’entreprise avant la fin de la période de vesting, vous ne bénéficierez que des RSU déjà acquises jusqu’à ce point. Les unités non débloquées retourneront dans le giron de l’entreprise.

Conseils

Taux de change

Les RSU sont particulièrement prisées par les entreprises technologiques américaines en tant qu’outil de rétention et de motivation des employés. Cependant, un détail mérite une attention particulière pour ceux qui travaillent hors des États-Unis : la devise.

Attention aux Frais de Change

Les RSU étant souvent valorisées en dollars américains, il est crucial de prendre en compte les frais de change lorsque vous encaissez ces unités.

Une astuce pour minimiser ces coûts est de transférer les fonds vers un compte bancaire offrant des taux de change compétitifs et des frais réduits.

Certaines banques en ligne, comme Revolut, proposent des taux de change avantageux avec des frais minimes, ce qui peut s’avérer économiquement judicieux lorsque vous récupérez la valeur de vos RSU.